保險怎麼買?可不可以不買?為什麼一定要買?在筆者剛出社會的時候,還流行「跟會」,媽媽理財的方式不是投資基金、投資股票,更沒有零股和ETF可以選擇,厲害媽媽的理財投資方式只有兩種:跟會和買保險!

但是保險是一種必要的理財,卻不是投資。它的初衷是為了得到「保障」,做好家庭和個人最壞狀況(WORSE CASE)風險控管的準備,而不是用來存錢甚至賺錢的理財投資工具,雖然在25年前媽媽如果能買到「鎖定7%以上利率」的儲蓄險和紅利保單,在定存利率如今只剩下1%不到的現在,真的是買到賺到了,但現在已經買不到這樣的高利率保證險種。

如果回歸保障初衷, 保險應該怎麼買?

筆者的父母是軍公教人員,靠政府吃飯,本身沒有買保險,也因此沒有幫小孩規劃任何保險。由於大學暑假到財經媒體實習,返校後選修商學院相關課程,因而大學一畢業就決定自己買保險,透過這個商品來分擔未來人生的意外風險,但是這麼複雜的商品要怎麼買呢?

保險存在的目的是為了控管和轉嫁人生風險

CREDIT:https://www.freepik.com/free-vector/illustration-life-insurance_2605710.htm

為了搞明白也仗勢年紀輕時間多,當記者的我去考了保險從業人員相關執照,試著從銷售端來了解各種保險商品的特性以及銷售人員的獎金和話術,最後做出最適合我自己的保障規劃,而不是銷售人員能賺最多獎金,但我的整體保障卻不足夠的規劃。

買保險前先搞清楚有哪些保險商品

保險存在的目的是控管生命中各種潛藏的風險,基本上可分為人身保險和財產保險兩大類。其中依市場常見的類型,又可區分成五大型態如下:

1.定期險-是最原始單純的險種,保額高但保費低,短天期銷售,中止續約保障功能即停止。一般的意外傷害險,旅遊平安險,或者各種團體保險、汽車強制險、第三人責任險、火險、地震險、各式責任險,甚至手機險、寵物險等產險等都屬於定期險。

2.壽險-根據理賠金給付方式又分為死亡險、生存險,和生死合險。一般保險規劃,都會用一個主要的壽險,再去搭配其他附加的功能險種如失能險、防癌險等等。一般來說,壽險是保障被保險人身後的其他家人,通常一個家庭的主要收入來源者,壽險的保額安排最高,避免他個人發生任何意外事故時,家人頓時陷入孤苦無依的情況下。

3.醫療險-針對各式重大疾病,或者傷病和意外傷病時所規劃的保障,搭配家族基因重症風險和健保各項醫療給付成本做整體需求考量。由於社會醫療成本逐年提高,醫療險的保費也不斷提升,筆者年輕時繳費廿年終身給付的終身醫療險種都已經停賣,人類壽命愈來愈長,失智失能風險愈來愈高,近年長期照顧相關險種也愈來愈受關注。

保險的初衷是「保障」,不是投資賺錢。

CREDIT:https://www.freepik.com/free-vector/health-insurance-agreement_9649976.htm#page=1&query=insurence&position=24

4.投資型保單-由於國人偏好買保險儲蓄,加上科技日新月異,金融商品設計日趨複雜,在低利率環境下,原本高利率的儲蓄險和紅利保單商品停售後,取而代之的就是投資型保單,包含變額壽險、變額萬能壽險、變額年金險等等。「變額」兩個字,代表的就是你的壽險或年金險基本保障會因為「投資績效」變大變小,換言之,這不是一個確定給付的保險商品,而是一個承擔著風險,但也可能帶來相對高報酬的投資型商品。

5.年金險-通常針對退休養老規劃,一筆大額資金躉繳,保險公司再依約定利率分期給付,成為退休人士離開職場後,穩定的被動收入來源之一,可支付日常生活開支主要的現金流。

我也想要《10年存出1000萬》

Credit:Celia Chen

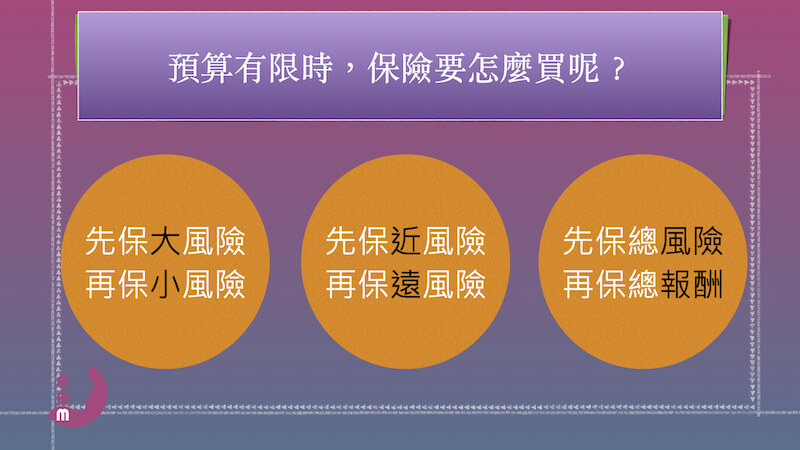

針對上述這麼多類型商品,要怎麼買呢?尤其剛成家預算不夠時,以下三個針對風險考量的購買原則,可供媽媽們參考:

原則一:先保大風險再保小風險

回到初衷,保險目的在「保障」,所以盤點家裡相對大的風險,有限的預算先集中在上面,再回頭思考小的風險,把保障慢慢補足,而不是一次到位。比方家裡有癌症遺傳基因,但是主要收入者都還年輕健康,就可以用較低的壽險搭配醫療險,擠出多餘的預算,增加防癌險。同時用較低的保費,補充保額較高的定期險,去彌補壽險保險的不足。

原則二:先保近風險再保遠風險

人生是由選擇組合,每一次做選擇時總會碰到「資源有限、慾望無窮」的難題,雖然很多事情的投資眼光要放遠放長,雖然所有的投資都隱藏「時間複利」的威力,保險也是,愈早開始買保障的期間愈久,但是如果眼前就只有一筆錢只能選擇一個保障,那就先讓眼前的自己過關吧!比方先做好壽險和醫療險規劃,等到臨近退休也存到一筆資產或領到退休金後,再做年金險規劃。

利用年金險做退休規劃,是一個可以相對安心的選擇。

CREDIT:https://www.freepik.com/free-photo/retirement-financial-plan-risk-assessment-senior-concept_17432720.htm

原則三:先保總風險再保總報酬

再次強調回到初衷,保險的目的在「保障」,在資源有限的前提下,需要規劃家人基本保障,但是不甘心這筆保費就這麼繳了出去,被銷售人員變額保單話術的高報酬吸引,想邊保險邊賺錢可以嗎?

建議還是先回頭確認那張變額保單在不受投資績效影響下確定理賠的保障額度夠不夠?再確定銷售人員承諾的投資報酬有沒有其他方法可以做到?要做到需要投入多少本金?如果確認的過程中發現了更好的選擇,比方相對便宜的壽險或定期險可以確保足夠的保障,同時省下來的保費可以定期定額或單筆投資共同基金、ETF指數型基金或單一穩定配發股息的定存股,那就可以從機會成本的角度考量,先放棄這張高報酬但相對低保障的變額壽險,以高保障低保費的壽險或定期險優先,省下保費靠自己投資,用更低的成本創造可能更高的收益和價值。(延伸閱讀:妳不懂什麼是「機會成本」嗎?媽媽一定要知道的5個理財投資關鍵字)

家庭預算有限時,可依循3原則購買保險控管家庭風險

Credit: Celia Chen

積極投資前,一定要先做好家庭風險控管,立刻加入《十年千萬》計劃線上學:

https://goblinlab.org/bundle/detail/4

投資型保單為什麼不能同時當做投資和理財的工具

誰說投資型保單不能當成投資理財工具?!如果妳完全不會投資也不想學投資,投資型保單,或者投資型保單變型的各式變額儲蓄險,的確是一個理財投資兼具的可能選擇。筆者還在金融業工作的10年,除了協助銀行銷售連動式債券,也協助保險公司設計綁定連動式債券或共同基金的投資型保單。商品設計初衷就是針對不會投資只會買保險的家庭或個人,在利率走下坡的未來,雖然無法再買到鎖定高利率的儲蓄險,也能透過投資型保單的長期投資報酬,來降低被保險人沒有錢退休養老的風險。

問題從來不在商品本身,問題在你怎麼運用商品達到你的目的。

如果妳不會也不想自己投資,如果妳所有的人生和家庭風險包括生病、失能、死亡、長照、人身意外、財產意外,都已經買足相關的壽險、產險等各式「保障型」商品,又願意「多付一點手續費和管理費」給壽險公司和基金公司代操投資,還不在意提前解約的違約本金損失,你絕對可以利用投資型保單,或者各種變型但具備投資功能的變額儲蓄險、變額年金險等,ALL IN ONE的一次做好你的保障和投資規劃。(延伸閱讀:想利用儲蓄險「存錢」請務必先看:不買儲蓄險的5個理由!改這樣存錢,退休後每月2.7萬元領一輩子)

但如果你的基本保障不足,就只靠單一投資型保單的保額來保護你自己,那麼請務必先買足基本的保障,有多餘的「閒錢」後再考慮投資型保單。因為投資有賺有賠,自己投資股票要用「閒錢」投資,才能打敗人性的貪婪恐懼取得相對高的勝率,委請專業金融機構代操投資也一樣,如果不是拿閒錢而是拿「未來可能的救命錢」讓他人投資,一旦賠了,保障也全部沒了,那不是投資有沒有賺到錢的問題,而是一旦個人或家庭遭受意外衝擊,原本設計好的基本保障,卻因為投資都賠掉了,整個人或整個家庭,將頓時陷入「有保險沒保障」的黑洞中⋯⋯

運用複利效應,才能真正留住你辛苦存下來的錢,用錢賺錢讓錢持續長大。

CREDIT:https://www.freepik.com/free-vector/investor-with-laptop-monitoring-growth

年金保單是退休養老比定存利率高一點點的「安全」選擇

最後,保險的規劃不是一成不變,而是隨著人生不同階段的改變,必須做適時適當的調整。基本上孩子一出生,以基本的保障為主,可以幫孩子把意外傷害和醫療險做相對完善的規劃。孩子結束求學生涯踏出社會,可以開始靠自己能力,再補充加強醫療險,在全力衝刺自己的人生和事業累積資產時,透過買保險轉移「風險大但發生機率低」的重大疾病或失能風險,或是在結婚成家後,補強壽險保額,避免家庭主要收入來源者發生意外,家人會頓失依靠,房子因為繳不出貸款不得不賣出甚至被銀行法拍。

最後進入了準退休時期,要開始為自己的退休養老做積極規劃,大部份青壯年期的保險繳費期限已滿,也確定基礎的人身和財產保障,這個階段要加強的,可能就是預防失智失能時的長期照顧險,以及將資產做適當分配安排的年金險,讓自己退休後還能生活自在無虞,此外,還要開始考量遺贈的稅務規劃,重新在壽險部份做適當的安排調整。

所以,保險絕對是一個理財工具,但不是一個投資工具。如果一定要跟定存比較,那只能說,年金險是相對於定存報酬高一點點的安全選擇,但變額年金險或變額壽險等投資型保單,就不應該拿來跟定存比較,而應該跟同樣風險的共同基金、ETF指數型基金和股票做比較了。(EBM-Enjoy Being Mother 享受成為媽媽 🥰)

積極投資前,一定要先做好家庭風險控管,立刻加入《十年千萬》計劃線上學:

https://goblinlab.org/bundle/detail/4