我在27歲時存到人生中第一個100萬,於是在30歲,和先生一起付掉了七成的頭期款,在新北市買下了我們生命中第一間,屋齡10年權狀32坪的雙拼公寓,奠下了穩定的財務基礎,相對從容地進入之後將近20年養育2個小孩加上創業的瘋狂三明治人生階段。沒有富爸媽沒有特殊才能,工作起薪21000元,我是怎麼存錢的呢?!

存錢第一步:記帳,然後開始用預算「有意識」控制收支

存錢第一步,一定從記帳開始。記帳的目的不在記出漂亮的帳本,也不是展現記錄的鉅細靡遺,千萬記住,記帳的目的為了「預算控制」。

你唯有知道自己是怎麼花錢的,才能對症下藥,做出自己最容易做到的「預算規劃」,才有可能真正地把錢用對的金額花在對的地方,並且極盡所能的,存下可以存的錢。(延伸閱讀:認識小資族存錢法則,善用手機APP幫助自己有效控管收入支出)

我從高中離開家到台北外宿開始記帳,換過各種型態的帳本,也因應不同階段的需求,換過各種型式的記帳方法,但是記帳的習慣從來沒有中斷過。所以我個人非常地清楚,我們家的錢花在哪裡?可以存下多少?如果必須再更省錢,還可以從哪裡省下來。如果必須想辦法再賺更多錢,還有可能從哪裡挪錢出來賺錢⋯⋯(延伸閱讀:媽媽記帳,是經濟獨立和享受財富自由的重要起步!)

市場上已經歸納出很多方法,可以幫助月薪不到3萬的年輕小資族,或者是只能伸手跟老公拿生活費的全職媽媽,無痛或輕鬆存錢。其中有很多方法結合了遊戲感,讓存錢變得好玩,大家可以同時並用多種方法存錢,但我個人最推薦,想存錢的人一定要做到的其中一種方法是「收入-儲蓄=支出」,也就是收入(薪資或家用金)一到手,就先利用銀行的帳戶自動/約定轉帳機制,把進入銀行帳戶的錢,依預算規劃,轉到不同存錢目標的「專款專用」帳戶,然後量入為出。

大家有需要可以直接參考下面筆者篩選過的文章整理出來的存錢方法,此文不再重覆贅述。

最厲害12種存錢方法!帳戶取名、警示密碼、等值換算、不用提款卡… 面面俱到斬斷購物慾

【5個存錢方法擺脫月光族】如何存錢輕鬆存到人生第一個100萬?

複利是人世間第8大奇蹟,千萬不要小看利滾利錢賺錢的威力。

CREDIT:https://www.freepik.com/free-photo/human-hand-inserting-coin-piggybank_3097630.htm#page=1&query=insurence&position=36

年輕的時候要存錢,但是該花的錢也要花出去

那我自己是怎麼在27歲存到人生的第一個100萬呢?我把自己的經驗整理成「123存錢法」和大家分享如下:

1.強迫把「1整份」薪水全部存下來,而且努力在本業表現,爭取任何可能的加薪機會,包括跳槽。

因為我要把薪水全部存下來,所以我得想辦法兼差開源創造更多的收入,供養我日常的食衣住行吃喝玩樂。由於初出社會的第一份工作選擇是媒體編輯,後來如願轉職做記者,所以時間相對自由彈性,很多兼差工作如翻譯、教作文、特約採訪編輯、出版社代筆寫書等,對我來說都是以文字採訪為基礎累積工作能力和工作經驗,又能兼差賺錢的好工作。

有時候一個月,我的兼差收入會比本業還多,有時候就只能供養我當月最低的開銷,因為不穩定,加上我有記帳習慣,所以我根據最低的兼差收入進帳,抓了一個固定支出預算。如果那個月的兼差收入因為專案賺得比較多,就會轉存進我的投資帳戶裡,但是入帳前我會先扣下10%,做為「犒賞」自己的獎金,並用來支付額外「想要但不一定需要」的消費。

薪水只有2萬出頭,27歲存到人生第一個100萬的方法

Credit:Celia Chen

多年後回想,這10%對年輕的我能存到100萬非常重要,因為它成為我不只是努力存錢,更是認真努力開源兼差打工賺錢的動力。當了媽媽之後,我更發現這10%的價值,後來常常對我帶的團隊裡的年輕女生說:「年輕時一定要努力存錢,但是更要努力賺錢,然後該花的錢想花的錢一定要花,不要只是死存錢,變成數字的奴隸,也不要在生了小孩後,變成埋怨小孩拖累人生,什麼想玩的都不能玩、什麼想買的都不能買的怨媽。(延伸閱讀:舊的不去新的不來,唯有在每個階段玩好玩滿,好好結束,才能快樂重生,享受下一個階段的美好)

如果不排斥有一天會走入婚姻,有一天可能成為媽媽,那麼在還沒有走入婚姻,還沒有成為媽媽前,一定要玩好玩滿(其實人生每個階段都要玩好玩滿),可是一定要在結婚前存下一筆私房錢,那怎麼辦呢?錢不夠存又不夠花,就只好再努力的賺更多錢吧!

2.學習創造穩定平均「20%」的投資年化報酬率。

這對當年20多歲的我來說,不是太難,雖然那個年代沒有現在這麼多有趣的、方便的機制可以玩,但因為我身在媒體,而且是財經媒體,剛出道時還是自立晚報的線上記者,當年的晚報就是為了股市投資而存在。所以我比同齡的更多人,更早開始接觸並且實做所有理財投資的各種遊戲。

但我是那種上了牌桌贏了錢會把本先抽出來,賺的錢輸光就不會再投入的保守金牛座。這樣保守的人,有一天當沖時來去也賠掉了10多萬,對一個月薪只有2萬出頭的人來說,這是5個月的薪水,可怕的是,當時的我完全沒有感覺,所有賺賺賠賠,只是盤面和存褶上的數字變化而已⋯⋯直到收盤後我經過百貨公司,看到我一直想買但一直捨不得買的音樂盒,一個一萬多塊的音樂盒,我不到20分鐘就賠光了,賠掉的錢足以買下10幾個我很愛但一直捨不得買的音樂盒⋯⋯那一刻,我才醒了,這一輩子,我也始終清醒在那一刻。

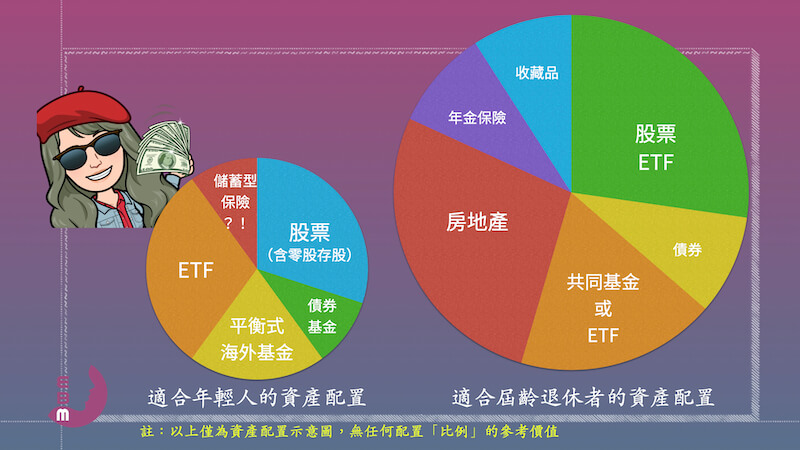

不同人生階段資產配置的標的選擇和比例不盡相同

Credit:Celia Chen

彈性打造家庭資產配置,立刻加入《十年千萬》計劃,立刻報名線上學:

所以女兒高中畢業,我就開始帶著她一起,慢慢的進入股票市場,因為愈年輕賠過錢,愈年輕跌倒摔跤過,愈是幸福。年輕的我沒有存股概念,當時也沒有現在的零股和ETF機制(我們當時只能定期定額存基金),因為可以承擔比較高的風險,所以都是玩短線賺價差,在那一次瞬間賠掉10萬後,我改變了自己的當沖遊戲規則,精算手續費,專挑50-100價位區間且股性活潑的特定股票當沖,而且事先設定好停損和停利點後嚴格執行。

不貪多,結合基金整體資產配置的年化報酬率只要能達到20%,多賺的錢就部份就轉化成為犒賞自己的年終獎金,滿足自己那個階段人生玩好玩滿的各種「想要」。因為本小所以被動收入金額相對小(但比起只領死薪水,加入投資後整體資產成長速度快多了),大部份的超額獲利,那幾年帶媽媽出國玩、買了自己的第一顆鑽石戒指、陪男友出國,甚至後來鉅資辦了一個夢想中的婚禮⋯⋯都是從股市投資賺到的錢支付。

3.想辦法讓自己的整體年收入「3年跳3倍」。

不過,年輕時也因為本小,股市操盤報酬再怎麼漂亮,存褶上數字成長的幅度都很有限,真正讓存款能比較快速成長的方法,還是「本業」的「本薪」成長,也就是善用年輕最大的優勢-時間+勞力+相對貼近一線市場,去創造主動收入的倍數成長。

除了斜槓兼差,在同一間公司跨部門躍昇,是薪資倍數成長的好方法;如果這間公司你已經爬到了頂,不一定是職級爬到了頂,而是能增強你能力和價值的資源已經碰到天花板,就可以準備跳槽了,跳進一個更大更深的坑,讓你的能力和薪水再次倍數成長。

在這樣的認知下,每3年我就會有一次大的轉換和變動,不是公司內部部門轉調,就是產業內部跨轉公司,玩到後來發現,抓住職能主軸但是跨界跨產業,才是最刺激又成長最快的方式。也因為這樣的認知,所以27歲存到人生第一個100萬之後,我就沒有餘力斜槓兼差了,也沒有餘力投資股票賺短線價差,因為我的本業薪水,已經成長了5倍多,我的能力和心力,完全被本業吃光光,我只能不費任何力氣的投資任職公司的股票,也在這個時候,我開始有了賺取股利和股息,以及波段價值投資的被動「存股」實踐,不止是「平穩」賺被動收入,還要「長久」賺被動收入,直到我離開那間公司為止。

存股的本質是用時間換取空間,賺取時間的複利紅利。

Credit:https://www.freepik.com/free-vector/stock-market-analysis

通膨時代傻傻存錢,錢雖然沒有在股市賠掉,也會被銀行和市場默默吃掉

在我存錢的年代,沒有太強的通貨膨脹恐慌,一度,還很擔心通貨緊縮。後來遇到幾次金融風暴,也因為風險意識一直很強,都能幸運的全身而退,當然也從來沒有出現過那種十倍、百倍翻倍再翻倍的漂亮投資績效,然而這幾年全球政府脫離金本位,一直狂印鈔票的動作,真的讓我看矇了,就像《轉變之書》裡面寫到的:過去對的現在都是錯的。

過去賺了錢停利後就鎖住定存或轉進貨幣基金,讓獲利安全落袋,等待下一次危機入市機會。過去資產配置股債一定都要配置以平衡整體風險⋯⋯如今,賺到的錢唯有放在跌下來又立刻漲上去的股市裡反而相對安全,只要你不要借錢投資而且跟市場反向操作。如果你的錢只是存在活期存款和定期存款裡,配發的利息成長,可能不及通貨膨脹的成長,換句話說,你的錢會愈存愈薄,愈存愈少。

台灣還有很多人喜歡投資保險存錢,不論是投資儲蓄險、年金險、或者各種連結利率、匯率、基金、股票、連動式債券等各式金融商品的投資型保單,精算各種手續費和機會成本後,存下來的錢,也不一定能跑贏通貨膨脹,比較大的風險是,如果投資市場下來了,虧損會因此而傷害到保險的本質–轉嫁各種人身和財產風險的保障功能,而失去了保險的最大價值和意義。(延伸閱讀: 保險的初衷是保障,不是存錢和賺錢!)

通膨時代聰明存錢,一定要記得和「時間」做朋友,分批分散投入的風險遠低於一次到位和ALL IN ONE

所以因應時代的變化,筆者比較建議不要再傻傻的存錢,把全部的錢都存在「活儲」或「定存」帳戶裡而已,而應該進行更靈活的資產配置,利用投資的「時間複利」打敗通膨,也因為加入了時間因素考量,所以停損和停利也可以更靈活,除非遇到資產泡沫破滅股市再次崩盤的危機入市機會,否則有家庭責任的我們,必須善用資產配置和分批進出場(無論是定期定額、定期不定額,或定額不定期都比一次全部買進或賣出的策略適合),來提高整體投資組合的勝率及穩定報酬率,雖然行情好的時候可能會少賺一點,但是行情反轉時會少賠很多很多。

策略和操作原則掌握了,如果沒有時間看盤,仍然建議運用我那個年代(約廿年前)聰明存錢的工具,相對選擇多資產配置彈性高的《共同基金》做主力存錢工具。如果保險的基本保障都已經足夠,又有認真負責的壽險服務人員為你服務,額外購買利用利率較高的儲蓄險或投資型保單存錢,也是可能選擇,但那就是投資,而不是保險的保障目的。此外ETF或直接零股投資適合存股的標的,也不失為目前打敗通膨的聰明存錢方法。(延伸閱讀:月薪3萬、房租就要1萬…她30歲存到100萬「快速存錢」的5個秘密:年輕人,別對自己太好)

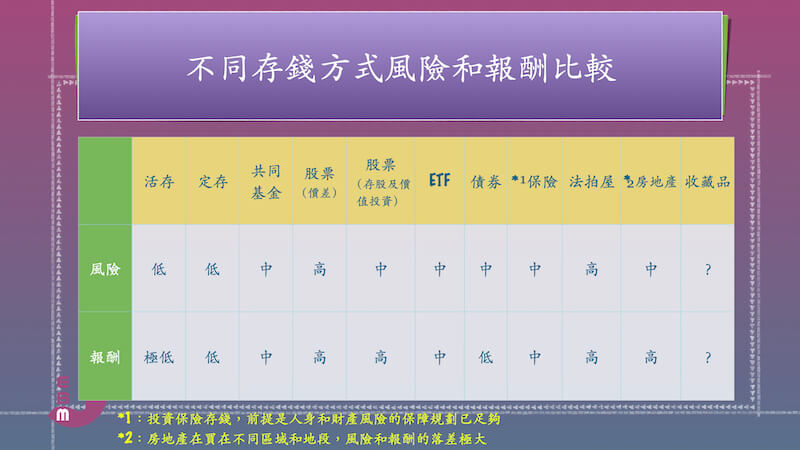

不同投資工具不同風險和報酬比較表

Credit:Celia Chen

通膨時代智慧存錢,「穩當存股+價值投資波段操作」才是致勝關鍵

如果你能投入更多的時間和心力在股市和房市,那麼選定成長性高或每年配股配息連續配10年甚至20年以上,「殖利率至少高於5%」的績優股或龍頭股長期存股,同步利用資產配置,根據自己風險承受度,調配整體資產配置比例,撥一部份資金進行價值投資選股同時波段操作停利停損,將會大幅加速整體存錢的速度。存到一定的金額再轉進相對漲幅較低又有潛力的區域房地產市場,仍是目前抗通膨保護或擴充整體資產的最佳解方。(延伸閱讀:「勞退自提6%」輸給0050傻存20年?他42歲財富自由,年領70萬股息算給你看:退休金怎麼存最快?)

其實不管外在的環境和工具如何改變,存錢的原則和方法都沒有變,只是人生在不同階段,風險的承受力不同、資產的累積的幅度也不同,同時,我們在選擇任何方法執行存錢計劃時,所付出的機會成本也會不一樣。所以曾經有過成功的100萬第一桶金存錢經驗,我對年近50歲的自己許下一個目標:「用10年再累積1000萬長期存股賺取被動收入自在養老」信心滿滿。

決定成為爸爸媽媽的小家庭,過去辛苦打工累積的幾千萬可能都存在孩子和房子上面了,我身邊真的累積到自己退休金可以安心養老的爸爸媽媽鳳毛麟角,但人生充滿希望,只要開始永遠都不嫌遲,如果你願意學習,願意投入,在比年輕剛出社會時累積了更多一點資產的前提下,10年足夠我們好好的準備自己自由自在養老的退休金,為自己的下半人生負起完全責任。想要和我一起《10年存出1000萬》嗎?先相信你可以,然後點擊下方的《我也想要10年存出1000萬》預約報名加入我們,讓我們一起來學習和練習智慧存錢,幫我們精彩豐盛或者自在從容的下半人生,增添滿滿的柴火。(EBM-Enjoy Being Mother 享受成為媽媽 🥰)

你可能需要:

股票也能出租賺錢?他存股5年、手上200多張股票,朋友教「這樣做」股利照領還能多賺一筆

彈性打造家庭資產配置,立刻加入《十年千萬》計劃,立刻報名線上學: